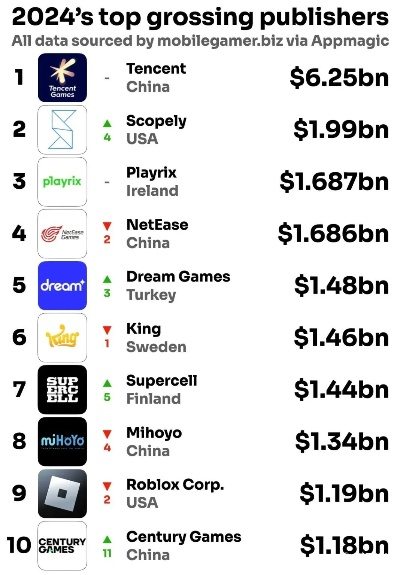

全球游戏市场总览

2024年全球游戏市场总收入达1843亿美元,同比增长0.2%,其中移动游戏贡献50%份额(925亿美元),主机和PC分别占比27%和23%。值得注意的是,中国厂商表现抢眼——腾讯以82亿美元手游收入领跑全球,网易(21.5亿美元)和米哈游(17亿美元)分列第5和第9名。这种"移动优先"格局,反映出智能手机作为游戏终端的绝对主导地位。

收入TOP5厂商解析

1.

腾讯 :凭借《王者荣耀》(年收23.5亿美元)和《和平精英》稳居榜首,其全平台总收入超百亿美元,移动端占比近50%。通过投资Riot Games(《英雄联盟》开发商)等海外工作室,实现了跨平台生态布局。

2.

微软 :Xbox Game Pass订阅服务与动视暴雪收购案(含《使命召唤》IP)推动其收入增长,2024年反超索尼成为综合收入亚军。

3.

索尼 :PS5硬件销售与独占游戏(如《战神:诸神黄昏》)仍是核心营收来源,但面临订阅服务PS Plus增速放缓的挑战。

4.

网易 :《逆水寒手游》《蛋仔派对》贡献主要收入,其PC端《永劫无间》成功打开国际市场。

5.

任天堂 :Switch平台及《塞尔达传说:王国之泪》表现强劲,但硬件迭代压力日益凸显。

细分市场亮点

-

手游领域 :休闲游戏《Monopoly Go》以24.7亿美元年收入超越《王者荣耀》登顶,反映轻度玩家消费潜力。

-

区域市场 :亚太地区收入841亿美元(占全球45.7%),北美市场同比增长1.7%至506亿美元。

-

商业模式 :数字游戏收入占比达95.4%,实体游戏收入同比下降9.4%。

中国厂商的突围之路

尽管面临版号限制等政策压力,中国游戏公司通过两条路径实现增长:

-

精品化战略 :如米哈游《崩坏:星穹铁道》通过电影级叙事打开欧美市场

-

文化输出 :《黑神话:悟空》虽非手游,但其现象级热度带动国产单机移植潮(如《鬼谷八荒》手游版冲上TapTap热玩榜第2)

行业隐忧与转型

表面繁荣下存在结构性矛盾:

- 头部50款产品占据市场70%份额,中小厂商生存空间被挤压

- 全球裁员潮与收入增长并存,反映行业从"扩张"向"优先"

- 广告变现模式受IDFA政策影响,迫使厂商探索混合变现(如小游戏+内购)

据Newzoo预测,2026年全球游戏收入将达2050亿美元,但增长点可能转向云游戏、AI生成内容等新兴领域。当《Monopoly Go》这样的休闲产品能击败传统3A大作时,这个行业显然正在重新定义"价值"。